알리건강 주가, 홍콩 H지수 하락장 속 기회(feat. 홍콩국가보안법)

무역갈등으로 시작된 양국 간의 갈등이 최근 코로나19 발원지 규명을 둘러싸고 갈등이 재고조 되었고 중국의 홍콩 국가보안법 통과로 최고조로 달하고 있습니다. 이러한 외교 정치적 리스크로 인해서 홍콩증시는 큰 폭의 하락이 나오고 있습니다.

언제나 큰 하락장은 위기이자 또다른 기회를 주는 타이밍입니다. 평소 공부를 하고 좋은 타이밍을 기다린 투자자들은 저렴한 가격에 좋은 종목을 매수할 수도 있습니다. 개인적으로 이러한 하락장이 찾아오면 매수하기를 기다렸던 알리 건강 종목을 소개하고 향후 전망도 분석해 보겠습니다.

*

알리건강(HK 00241) 소개

알리건강은 중국 온라인 헬스케어 선봉장으로 모기업 알리바바의 후원을 받으며 급속하게 성장 중인 기업입니다. 현재 온라인 헬스케어 이커머스 플랫폼으로 성장을 하면서 중국 정부와 협업을 통해 AI, 빅데이터 기반의 인터넷 의료 플랫폼을 구축하면서 중국 의료시장에 지대한 변화를 가져오고 있습니다.

알리건강은 의료 약품 판매, 온라인 의료 시스템, 스마트 헬스케어, 다양한 의료 정보제공, 소비자 의료 토탈 서비스(건강검진)를 영위하는 온라인 종합 헬스케어 기업입니다. 한국은 워낙 의료 시스템이 잘 갖추어져 있어 온라인 의료 시스템의 필요성이 크게 부각되지 않았지만 중국은 15억 인구와 광활한 영토 그리고 부족한 의료진과 시스템으로 온라인 헬스케어 산업이 급성장하고 있습니다.

한가지 매력적인 사실은 알리건강이 2014년에 창업해서 신생기업이라는 사실입니다. 의료품 위탁 판매업을 처음 시작하면서 오프라인 약국 인수와 이커머스 유통망을 통한 온오프라인 의료판매 장악, AI를 이용한 첨단 헬스케어 시스템 구축, 알리 클라우드와 협력하여 의료 정보 플랫폼 구축, 나아가 2019년은 건강검진센터 지분을 인수하면서 토탈 헬스케어 기업으로 지속적으로 변화하고 있습니다.

온라인 헬스케어 산업이라는 신규 영역을 빠르게 선점하면서 투자 비용이 많아 현재까진 영업적자를 벗어나지 못하고 있는 점이 다소 아쉬워 보입니다. 하지만 이는 사업 규모 확장과 안정화를 위한 초기 투자 비용이고 향후 기업의 잠재적 가치가 상당할 것으로 판단됩니다.

알리건강 특징

우선 알리건강은 알리바바라는 거대 플랫폼에서 다양한 형태의 사업을 영위할 수 있습니다. 티몰 약방 플랫폼과 알리 약방이라는 자체 판매망을 통해 의료품을 판매하고 있습니다. 그리고 알리건강 소속 의료진과 약사들의 처방을 토대로 약을 제조하고 판매까지 할 수 있어 단순 약품 판매를 벗어나 온라인 처방까지 할 수 있습니다. 이러한 진단 자료를 데이터화하여 개인 환자들에게 다양한 의료 정보를 제공하고 건강 케어 서비스까지 제공하고 있습니다.

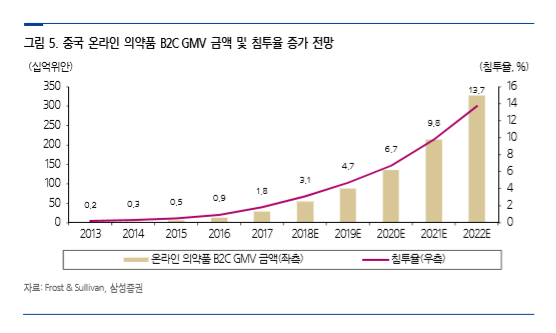

지속적으로 온라인 의약 판매시장이 성장하고 있으며 향후 성장성도 매우 큰 신생 사업입니다. 그리고 주요 경쟁사인 핑안굿닥터(핑안헬스케어 HK01833)가 줓력하고 있는 온라인 의료 플랫폼 사업영역도 빠르게 확장 중에 있습니다. 무엇보다 알리바바라는 강력한 온라인 플랫폼과 알리페이를 활용할 수 있다는 점이 경쟁사보다 매력이 있어 보입니다.

알리건강 2019년 연간 실적

5월 27일 알리건강이 2019년 연간 매출실적을 발표했습니다. 참고로 알리건강은 3월 회계 마감으로 연간마감 발표자료가 5월 말에 나왔습니다. 실적 현황을 보기 쉽게 매우 심플하게 요약을 해놨습니다.

일단 매출액은 9,596.5백만 위안 (한화 약 1조 6,565억 원)이고 매출총이익은 22억 3138만 위안(한화 약 3,851억 원)에 달하고 영업마진이 23.3%이니 영업이익은 5억 2천만 위안(한화 약 897억 원)입니다. 하지만 스톡옵션으로 임원 및 모기업에 유출되는 자금이 2억 77백만 위안(한화 약 478억 원)으로 비용처리가 되어 영업 순이익은 오히려 마이너스 상황입니다.

실적 발표 서문에서 강조하듯이 작년 매출 성장률 67.65%를 이어 올해도 88.3%로 매년 증가하고 있습니다. 2018년 대비 영업 적자 폭도 많이 축소가 되었고 2019년에는 27억 원 수준의 적자가 발생해서 20년 1분기부터는 바로 흑자로 전환이 가능할 것으로 판단됩니다.

알리건강 주가 사항

최근 미국과 중국이 홍콩 국가보안법을 놓고 갈등이 고조되어 홍콩 항셍 주가가 많이 하락했습니다. 어제 알리건강의 주가는 16.66 HKD까지 하락하면서 조정을 주고 있는 상황입니다. 개인적으로 16 HKD 이하는 매수를 해도 좋은 자리로 보입니다. 현재 정치, 외교적 리스크가 완전히 소멸되지 않았기 때문에 변동성이 지속될 수 있겠지만 기업과 산업의 발전은 정치와 별개로 판단하는 것이 주식시장에선 올바른 선택을 할 때 도움이 됩니다.

홍콩, 상하이 시장에 상장된 기업들은 대부분 최소 매수 단위가 높습니다. 알리 건강도 주당 가격은 18HKD이지만 최소 매수단위가 2000주이기 때문에 600만원 정도의 자금이 필요로 합니다. 그만큼 매수 금액이 크기 때문에 섣불리 들어가면 물타기에도 부담이 있기 때문에 신중하게 판단할 필요가 있습니다.

알리건강 향후 전망

2019년 11월 자료이지만 대체적으로 전망치와 유사하게 움직이고 있습니다. 현재 온라인 플랫폼 매출이 급격하게 증가하고 있고 직영 플랫폼인 알리 약방의 매출이 80% 이상으로 성장할 것으로 보고 있습니다. 다양한 제약품 판매 사업을 확장하고 있고 나아가 의료 케어 플랫폼 사업도 확장하고 있습니다.

이번 실적 발표 자료에서 추진사업에 대한 설명도 자세하게 설명했습니다. 실제 저장성에서 취조우 질병관리센터와 조인트벤처로 공식적으로 온라인 의료 종합센터를 설립했습니다. 그리고 코로나19라는 위기를 통해 알리건강이 하고 있는 헬스케어 사업의 필요성이 부각되는 반사이익도 있었습니다.

그리고 개인적으로 알리페이를 활용한 결제 시스템 구축이 온라인 의료 플랫폼 사업 경쟁사 핑안헬스케어를 뛰어넘을 수 있는 강점이라고 생각합니다. 현재 중국에서 위챗 페이와 알리페이는 가장 통용되는 온라인 결제시스템이기 때문에 인민들의 접근성에 우위를 점할 수 있습니다.

비록 의약품 이커머스 사업에선 우위를 점하고 있지만 온라인 의료 사업 부문은 초기 단계이기 때문에 많은 노력과 투자가 필요하겠지만 장기적으로 두 사업 모두에서 우위를 점할 수 있어 보입니다.

마무리

투자를 하면서 단기간 큰 조정이 오면 저를 포함한 많은 투자자들이 겁을 먹을 수 있습니다. 하지만 한편으로 현 상황을 냉철하게 판단할 수 있는 정치, 경제적 배경 지식의 필요성을 최근 더 절실히 느끼고 있습니다. 무턱대고 상승하는 주식을 매수하기보단 기업분석을 철저히 한다면 투자에 대해 확신을 가질 수 있다고 생각합니다. 앞으로도 좋은 투자정보 공유하면서 소통하겠습니다.

* 본 글은 투자시 참고용으로만 활용 부탁드립니다.

댓글